Thema 1, Fallstudie B Lieferungen

Dies ist eine Fallstudie. Fallstudien werden nicht gesondert gewertet. Sie können so viel Prüfungszeit verwenden, wie Sie möchten, um jeden Fall zu bearbeiten. Es kann jedoch zusätzliche Fallstudien und Abschnitte in dieser Prüfung geben. Sie müssen Ihre Zeit so einteilen, dass Sie in der Lage sind, alle Fragen in der Prüfung in der vorgesehenen Zeit zu beantworten.

Um die Fragen in einer Fallstudie zu beantworten, müssen Sie sich auf Informationen beziehen, die in der Fallstudie enthalten sind. Fallstudien können Exponate und andere Ressourcen enthalten, die weitere Informationen über das in der Fallstudie beschriebene Szenario liefern. Jede Frage ist unabhängig von den anderen Fragen in dieser Fallstudie.

Am Ende dieser Fallstudie wird ein Überprüfungsbildschirm angezeigt. Hier können Sie Ihre Antworten überprüfen und Änderungen vornehmen, bevor Sie zum nächsten Abschnitt der Prüfung übergehen. Nachdem Sie einen neuen Abschnitt begonnen haben, können Sie nicht mehr zu diesem Abschnitt zurückkehren.

So beginnen Sie die Fallstudie

Um die erste Frage in der Fallstudie anzuzeigen, klicken Sie auf die Schaltfläche. Verwenden Sie die Schaltflächen im linken Fensterbereich, um den Inhalt der Fallstudie zu erkunden, bevor Sie die Fragen beantworten. Wenn Sie auf diese Schaltflächen klicken, werden Informationen wie z. B. die Geschäftsanforderungen, die vorhandene Umgebung und die Problemstellung angezeigt. Wenn Sie bereit sind, eine Frage zu beantworten, klicken Sie auf die Schaltfläche Frage, um zu der Frage zurückzukehren.

Aktuelles Umfeld

Lieferungen

* Das Unternehmen erhält täglich Lkw-Ladungen mit Produkten von seinen Lieferanten, lagert die Produkte kurz ein und versendet dann die Bestellungen in einem wöchentlichen Lieferzyklus an die Filialen der einzelnen Kunden.

* Die Kunden haben regelmäßige Daueraufträge, die eine Woche vor der Lieferung überarbeitet und fertiggestellt werden.

* Best for You Organics verfügt über eine Flotte von Lastwagen, die die Lieferungen nach geplanten Routen durchführen.

* Das Unternehmen hat auch eine schwimmende Route für Lkw eingerichtet, die Eilaufträge ausliefern. Diese Route wird von den Kunden immer häufiger genutzt und hat das Lager mit der Bearbeitung von Ausnahmen überlastet.

Zuständigkeiten

Das Unternehmen möchte eine stärkere Trennung der Aufgaben zwischen den Tätigkeiten im Büro und den Tätigkeiten im Lager erreichen.

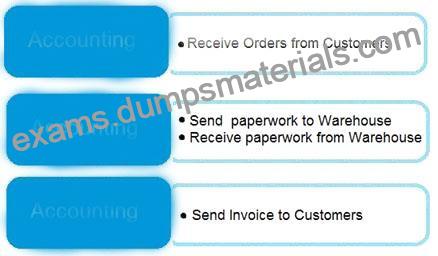

Das Buchhaltungsteam gibt Aufträge für das Verkaufsteam ein, sendet Kommissionierscheine an das Lager zurück und organisiert die Versanddokumente. Das Buchhaltungsteam stellt die Aufträge in Rechnung, wenn es vom Lager die Anweisung erhält, dass ein Auftrag versandt wurde.

Die Mitarbeiter haben ihre Frustration darüber zum Ausdruck gebracht, dass sie länger arbeiten müssen, um den gestiegenen Umsätzen gerecht zu werden.

Das Unternehmen nutzt die Funktion Advanced Warehousing nicht.

Anforderungen

Vertriebsmitarbeiter

* Vertriebsmitarbeiter müssen in der Lage sein, Opportunities zu verwalten, die in Angebote umgewandelt werden.

* Verkäufer müssen in der Lage sein, Aufträge an das Lager weiterzuleiten, damit sie ausgeführt werden können, sobald ein Angebot endgültig ist.

* Die Verkäufer müssen darin geschult werden, bei der Angebotserstellung festzustellen, ob der Bestand verfügbar ist, um zu vermeiden, dass sie einen Bestand versprechen, der nicht vorhanden ist, da alle Aufträge eine Woche vor der Lieferung bearbeitet werden.

Aufgaben des Teams

Die Lieferungen müssen täglich von Mitarbeitern im Lager ausgeliefert werden. Das Büro muss für den Abschluss der Rechnungsstellung verantwortlich sein.

Die derzeitigen Zuständigkeiten des Teams sind in der folgenden Grafik dargestellt:

Die erforderlichen Zuständigkeiten des Teams sind in der folgenden Grafik dargestellt:

Verwaltung der Lieferanten

* Das Unternehmen schließt mit jedem Lieferanten einen Vertrag über regelmäßige Preisnachlässe auf der Rechnungsebene ab.

* Das Unternehmen benötigt einen voreingestellten Rabattprozentsatz, der automatisch berechnet wird, wenn der Käufer eine Bestellung ausfüllt.

* Das Unternehmen muss in der Lage sein, eine Kopie der abgeschlossenen Bestellung im System zu sehen, wenn es neue Vertragsverhandlungen mit seinen Zulieferern führt.

Kunden- und Bestandsverwaltung

* Die Verkaufsrechnungen müssen vom System automatisch per E-Mail an die Kunden versandt werden.

* Für E-Mails, die an Kunden gesendet werden, muss eine Vorlage verwendet werden. Die Vorlage darf nicht verändert werden.

* Kunden, die ihre Rechnungen im Voraus bezahlen, dürfen keine Kopie ihrer Rechnungen erhalten.

* Das Unternehmen lagert alle Produkte als Case-Mengen. Das Unternehmen hat Schwierigkeiten, die Kosten für Produktrückgaben genau zu erfassen. Das Unternehmen möchte seine Möglichkeiten für die Verwaltung von Rücksendungen erweitern, indem es den gesamten Bestand in einer Menge von Each einrichtet.

Berichterstattung

Das Unternehmen muss in der Lage sein, zwei wichtige Fragen zu beantworten, wenn es über seine Finanzergebnisse berichtet:

* Welche Kunden kaufen welche Artikel?

* Welche Vertriebsmitarbeiter verkaufen in welchen Regionen?

Wenn es um Kunden geht, muss das Unternehmen jede Kundengruppe wie folgt bezeichnen:

* Big Box

* Franchise

* Privat

Bei der Erörterung von Artikeln muss sich das Unternehmen auf jede Artikelgruppe wie folgt beziehen:

* Fairer Handel

* Freilandhaltung

* Gras gefüttert

* Heirloom

* Organisch

Die Namen der Verkäufer müssen verwendet werden:

* VerkäuferinA

* VerkäuferinB

* VerkäuferinC

* VerkäuferinD

Die zu verwendenden Regionsnamen sind:

* Norden

* Süden

* Osten

* West

Kommission

* Das Unternehmen muss in der Lage sein, die Leistung der Verkäufer innerhalb bestimmter Regionen zu verfolgen, um die Provision zu berechnen.

* Jeder Verkäufer darf nur einem einzigen Gebiet zugewiesen werden.

* Diese Provisionsdaten werden derzeit uneinheitlich erfasst, was zu falschen Kombinationen führt, die manuell korrigiert werden müssen. Das Unternehmen muss über ein gewisses Maß an Automatisierung verfügen, um dies zu bewältigen.

Ausgaben

Ausgabe 1

Das Buchhaltungsteam benötigt ein verbessertes Verfahren für den Abgleich des Bestands mit dem Hauptbuch.

* Gebuchte Transaktionen verändern die Finanzberichterstattung in bereits abgeschlossenen Perioden.

* Unerwartete Änderungen bei den Bestandskosten für frühere Monate führen zu Ungenauigkeiten in der Kalkulation.

* Das System muss die Anpassung der Kosten für abgeschlossene Monate einschränken.

* Die neue Richtlinie sieht vor, dass alle Benutzer nur noch im laufenden Monat buchen dürfen, mit Ausnahme einiger Mitarbeiter aus der Buchhaltung.

* Das Kalendergeschäftsjahr des Unternehmens muss am 1. Juni beginnen.

Ausgabe 2

Das Buchhaltungsteam wendet ein komplexes manuelles Abgrenzungsverfahren an, um die buchhalterischen Auswirkungen von erhaltenen, aber nicht in Rechnung gestellten Posten zu ermitteln. Das System muss den Prozess der Postenabgrenzung rationalisieren.

Ausgabe 3

Das Unternehmen erhält oft eine größere Menge an Produkten als bestellt, da die Lieferanten den Verderb oder die Beschädigung von Produkten während des Transports berücksichtigen. Das Unternehmen möchte nicht zulassen, dass bei Nicht-Produktionsartikeln zu viele Waren angenommen werden.

Ausgabe 4

Das Unternehmen hat von seinen Rechnungsprüfern die Bemerkung erhalten, dass die Rechnungen nicht ordnungsgemäß mit den eingegangenen Bestandsbelegen verglichen werden, bevor sie gebucht werden. Das Unternehmen verwendet keine Lagerverwaltung und wickelt die Vorgänge immer direkt von der Bestellung aus ab. Das Unternehmen verfügt stets über die folgenden Dokumente:

* Bestellung bei der Beschaffungsabteilung

* Empfangsbeleg aus dem Lager

* Elektronische Rechnung des Verkäufers